[vc_row type=”in_container” full_screen_row_position=”middle” scene_position=”center” text_color=”dark” text_align=”left” overlay_strength=”0.3″][vc_column column_padding=”no-extra-padding” column_padding_position=”all” background_color_opacity=”1″ background_hover_color_opacity=”1″ column_shadow=”none” width=”1/1″ tablet_text_alignment=”default” phone_text_alignment=”default” column_border_width=”none” column_border_style=”solid”][vc_column_text]ICMS é o Imposto sobre operações relativas à Circulação de Mercadorias e prestação de Serviços, arrecadado nas Unidades da Federação. No Paraná, foi criado em 1991 o ICMS Ecológico, com o objetivo de distribuir recursos provenientes das arrecadações de ICMS aos municípios, levando em consideração fatores de proteção ambiental, remanejando os destinos da receita com tributação para municípios onde Unidades de Conservação e Mananciais são preservados.

[vc_row type=”in_container” full_screen_row_position=”middle” scene_position=”center” text_color=”dark” text_align=”left” overlay_strength=”0.3″][vc_column column_padding=”no-extra-padding” column_padding_position=”all” background_color_opacity=”1″ background_hover_color_opacity=”1″ column_shadow=”none” width=”1/1″ tablet_text_alignment=”default” phone_text_alignment=”default” column_border_width=”none” column_border_style=”solid”][vc_column_text]ICMS é o Imposto sobre operações relativas à Circulação de Mercadorias e prestação de Serviços, arrecadado nas Unidades da Federação. No Paraná, foi criado em 1991 o ICMS Ecológico, com o objetivo de distribuir recursos provenientes das arrecadações de ICMS aos municípios, levando em consideração fatores de proteção ambiental, remanejando os destinos da receita com tributação para municípios onde Unidades de Conservação e Mananciais são preservados.

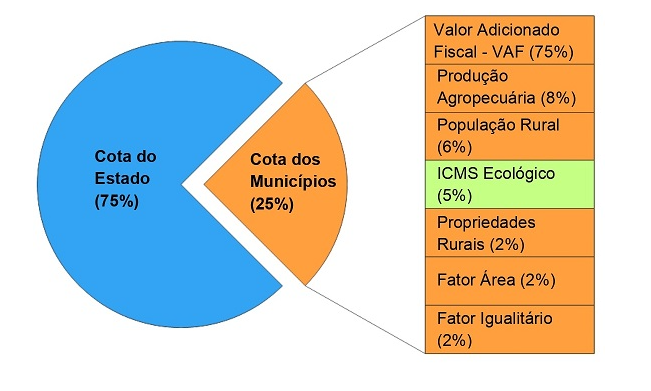

Da destinação total do valor arrecadado no ICMS, 25% vai aos municípios, desse valor, 5% é reservado para transferência do ICMS Ecológico. Conforme:[/vc_column_text]

As unidades de conservação são categorizadas em Proteção Integral e Uso Sustentável. Nas de Proteção Integral admite-se apenas o uso indireto dos seus recursos naturais, onde é permitido apenas o uso indireto dos seus atributos naturais, já nas de Uso Sustentável, permite-se a exploração do meio ambiente de maneira a garantir a perenidade dos recursos ambientais renováveis e dos processos ecológicos, mantendo a biodiversidade, de forma socialmente justa e economicamente viável.

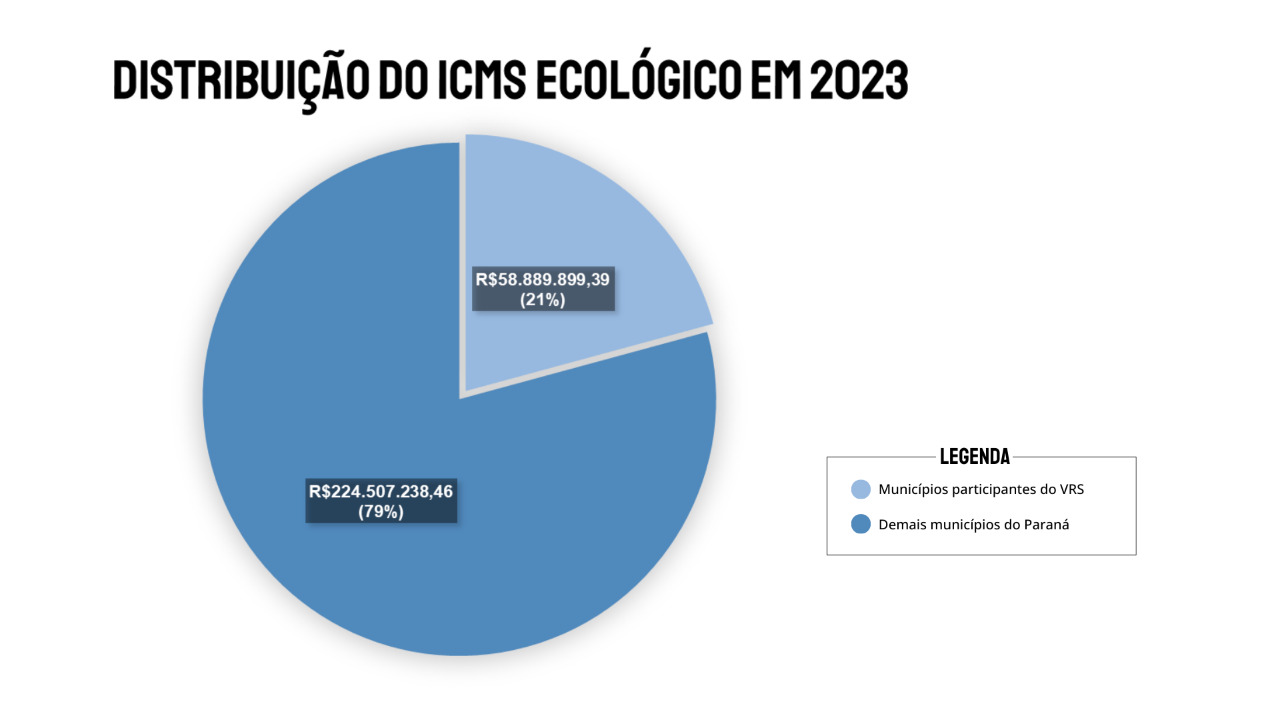

O Programa de Vocações Regionais Sustentáveis (VRS) preza pelo trabalho com Cadeias de Valor selecionadas a fim de promover bioeconomia, por meio da preservação ambiental e inclusão socioeconômica dos seus atores, sendo algumas das produções trabalhadas de maneira agroecológica, nos entornos ou inclusas em Áreas de Conservação Ambiental. Assim, entendido o funcionamento do cálculo e distribuição do ICMS Ecológico, podemos observar em sua transferência de recursos, um proxy[1] para a preservação da biodiversidade nos municípios do Estado do Paraná, levando em consideração os critérios para sua obtenção. Nesse sentido, vale ressaltar que do somatório dos recursos repassados de ICMS Ecológico em 2023 a todos os municípios do Estado do Paraná (R$283.397.137,85), 21% do valor foi destinado a municípios com Termo de Cooperação com o Programa VRS.[/vc_column_text]

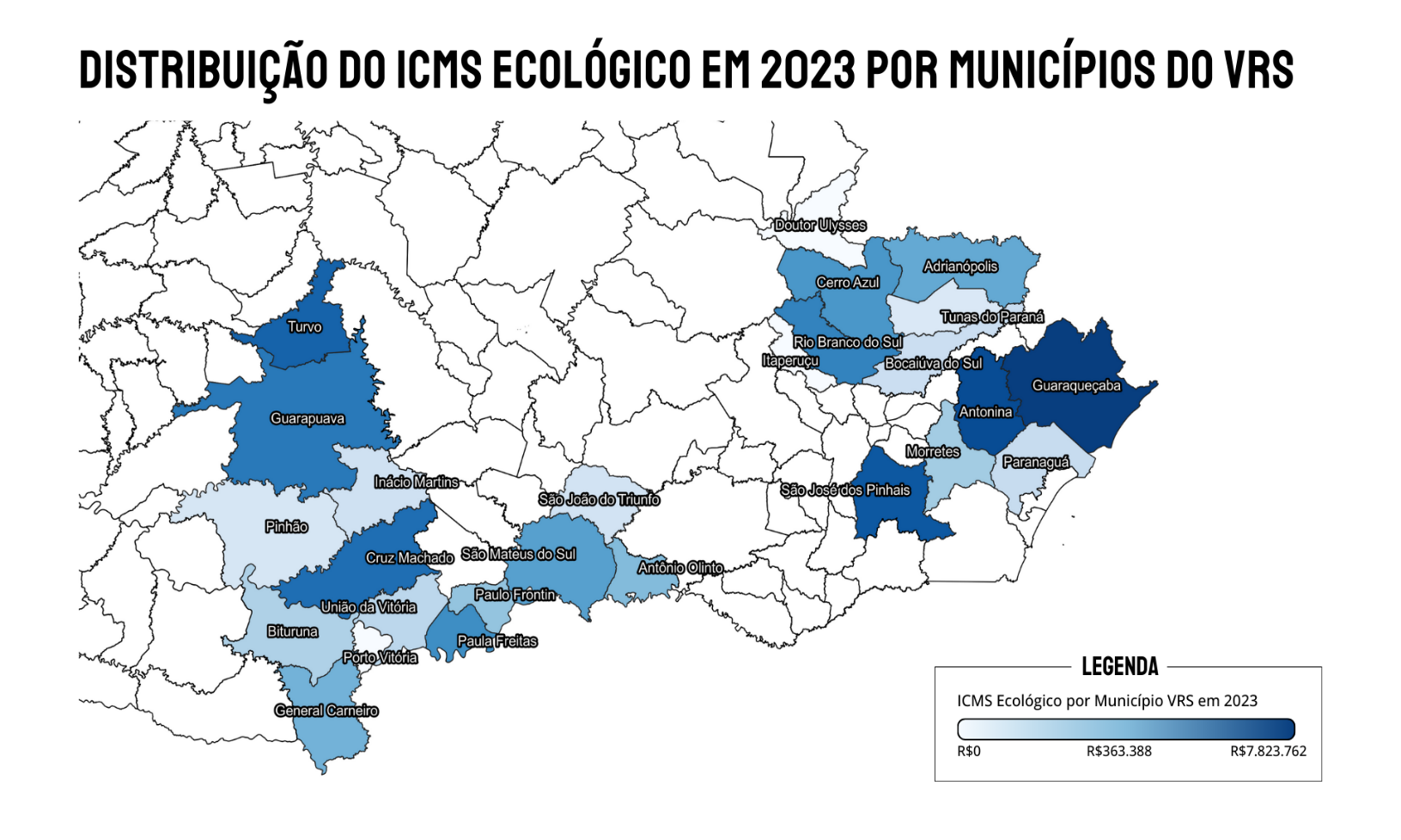

Nas receitas atuais com ICMS Ecológico destacam-se os municípios de Antonina e Guaraqueçaba, pela proporcionalidade que Unidades de Conservação, em especial a Áreas de Proteção Ambiental de Guaraqueçaba e a Reserva Biológica Bom Jesus, compreendem de seus territórios. Destacando também São José dos Pinhais, justificado pela presença de áreas de manancial e APAS no município.

A receita obtida através desse mecanismo é pouco significativa na totalidade das receitas para grandes municípios, porém tem um impacto mais significativo na arrecadação dos municípios com menor produção. Além disso, outra forma de incrementar a arrecadação, diretamente ligada à preservação de Unidades de Conservação é usufruindo do uso sustentável das UCs, com estratégias para melhorar suas infraestruturas, utilizando-se do seu potencial turístico para promover desenvolvimento econômico e gerar maior receita de arrecadação.

[1] – Variáveis cujas escalas são utilizadas para substituir outras de difícil mensuração. [2] – https://www.iat.pr.gov.br/Pagina/ICMS-Ecologico-por-Biodiversidade [3] – https://geopr.iat.pr.gov.br/portal/apps/dashboards/bbc07ba5704d4635b65c2b1fc10c8c92

Referências Bibliográficas

https://www.iat.pr.gov.br/Pagina/Unidades-de-Conservacao-UCs-e-suas-categorias-de-manejo

https://www.wwf.org.br/natureza_brasileira/questoes_ambientais/unid/

Vocações Regionais Sustentáveis do Paraná.

Vocações Regionais Sustentáveis do Paraná.